Miksi sijoittaisin pienempiin VC-rahastoihin

Miksi iso VC-rahasto ei ole välttämättä hyvä sijoitus?

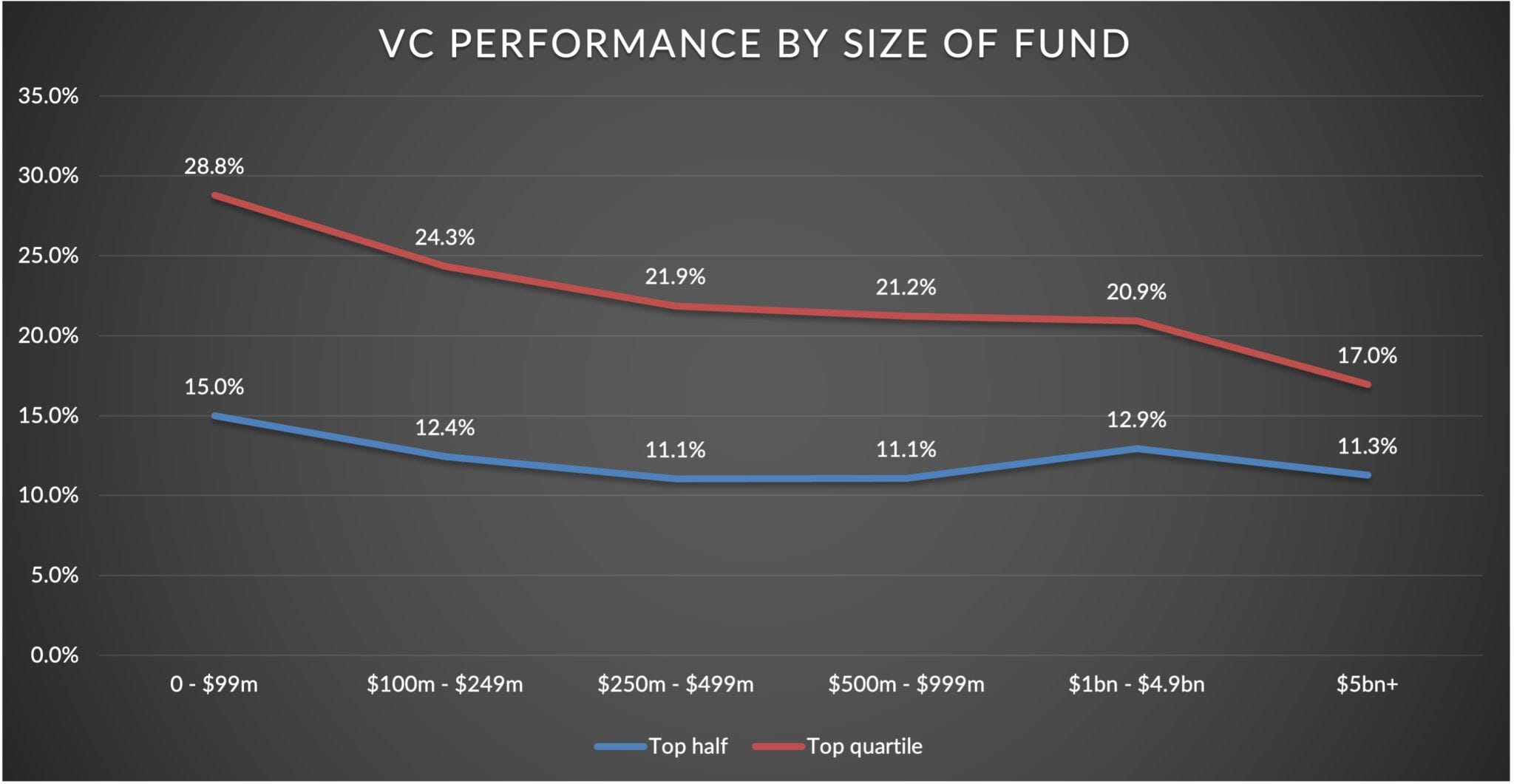

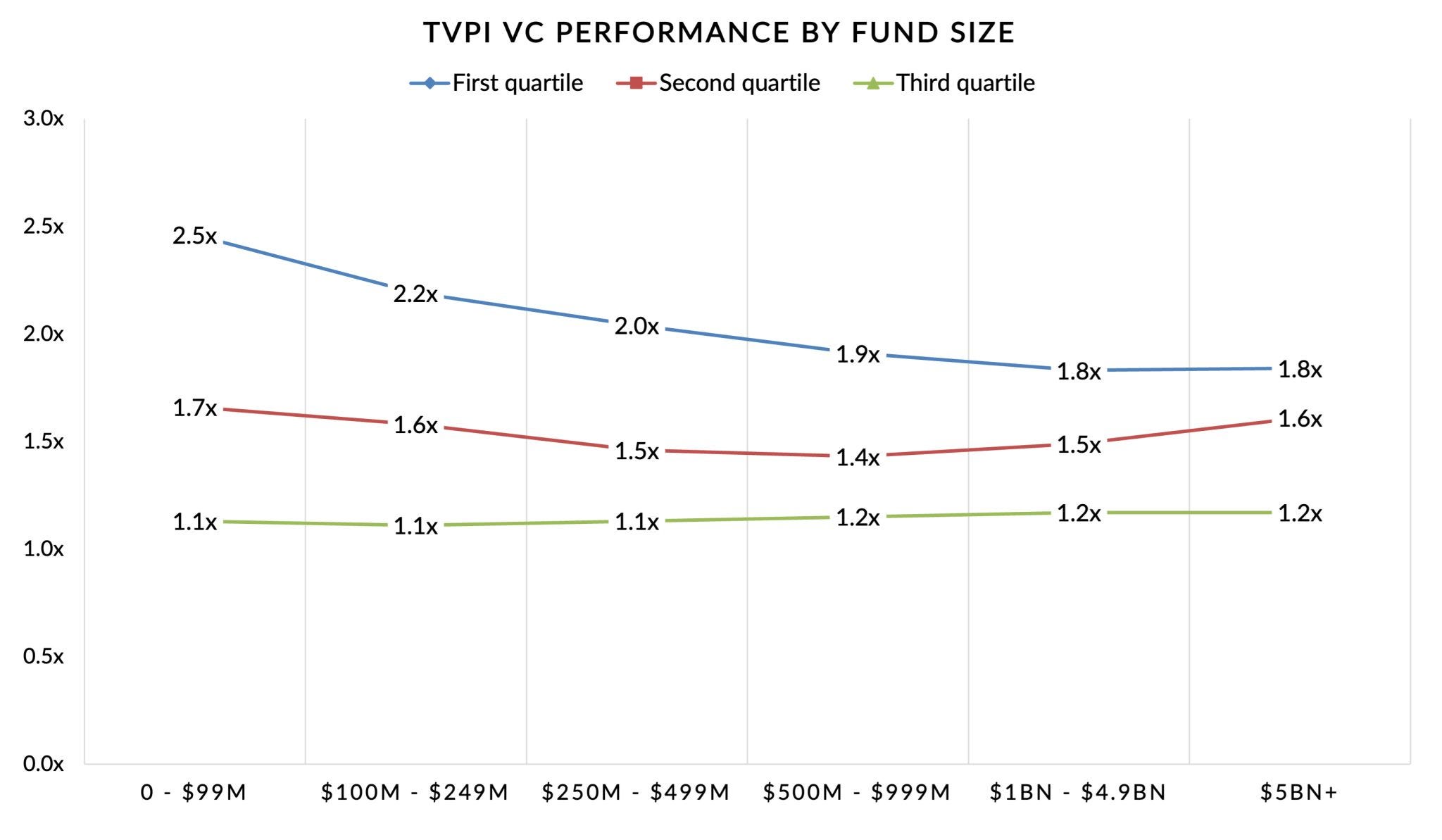

Miksi mielestäni suuri venture capital -rahasto ei ole paras sijoituskohde? Pienemmät, noin 50 miljoonan euron VC-rahastot ovat mielestäni parhaimpia sijoituskohteita. Tähän näkemykseeni vaikuttavat omat kokemukseni alalta ja esimerkiksi dara5-rahaston sijoittaja ja LinkedIn-vaikuttaja James Heathin jakama data, jonka mukaan pienemmät rahastot ovat historiallisesti tuottaneet parempia tuloksia.

Suurimman haasteen yli sadan miljoonan euron rahastoille muodostaa tarve sijoittaa suuria summia kerralla yrityksiin. Tyypillisesti rahaston portfoliosta löytyy 20-40 yritystä, joihin on sijoitettu. Mitä suurempi rahasto, sitä isommat sijoitukset. Esimerkiksi 200 miljoonan euron rahasto joutuisi jakamaan varansa noin 40 yritykseen, mikä tarkoittaa keskimäärin viiden miljoonan euron sijoituksia kuhunkin.

Pandemia-vuosien jälkeen huomasin, että viiden miljoonan euron sijoituksia oli tarjolla vähemmän. Laadukkaita kohteita, joihin olisin itse tai muut arvostetut VC-sijoittajat halunneet sijoittaa, oli niukasti saatavilla.

Toinen huomio on, että suuret rahastot joutuvat vääjäämättä tekemään myöhemmän vaiheen sijoituksia, kun yritykset ovat jo siirtyneet pre-seed-vaiheesta seed-vaiheeseen. Tällöin yrityksellä tulee olla enemmän lukuja esittää ja odotukset tulevasta exitistä kasvavat.

Kaikki kokemustani alalta vahvistavat näkemykseni: pienemmät VC-rahastot ovat parempia sijoituskohteita kuin suuret rahastot. Suurten rahastojen haasteet liittyvät niiden tarpeeseen tehdä suuria sijoituksia ja myöhemmän vaiheen sijoituksiin keskittyminen. Valitsemalla pienemmän rahaston voi välttää nämä ongelmat ja saada parempia tuloksia sijoituksilleen.

Sijoittamalla 3-5 miljoonaa yritykseen, rahasto saisi takaisin varat, jotta koko summa voitaisiin palauttaa. Tässä kuviossa exitin tulisi olla vähintään 30-kertainen. Haasteena on, että useimmilla aloilla, joihin venture capital -rahastot sijoittavat, exitit eivät ole näin suuria. Onko siis mahdollista tehdä sijoituksia ilman erittäin generalistista rahastoa, joka sijoittaa laajalla alalla ja tarjoaa mahdollisuuden pörssilistautumiseen?

Kolmanneksi mainittakoon, että myöhemmät diilit ovat kilpailullisempia, sillä useampi venture capital -rahasto näkee ne eivätkä ne ole enää niin sanottuja stealth-yrityksiä. Näkyvät diilit johtavat tilanteisiin, joissa paras venture capital -rahasto voittaa maineellaan tai parhailla ehdoilla. Yrittäjällä on enemmän valinnanvaraa, jolloin isompi rahasto ilman poikkeuksellisen hyvää mainetta tai hyviä ehtoja saattaa jäädä rannalle.

Neljäs asia on se, että isompi venture capital -rahasto johtaa useimmiten sijoituskierroksia ja asettaa ehdot. Rahasto pyrkii ottamaan hallituspaikkoja osana äänettömien yhtiömiesten vaatimuksia rahaston sopimuksissa. Sijoitusportfolion hallinnointiin liittyvä työmäärä kasvaa, kun managerit istuvat useiden yritysten hallituksissa.

Viides huomio on henkilöstömäärän kasvu rahastossa. Alussa voi olla muutamia kokeneita managereita, mutta rahaston koon kasvaessa ja isompien rahastojen rahoittaessa, tulee perustella vuosittaisen 2%:n hallinnointipalkkion olemassaolo. Rahastoon liittyy vähitellen lisää henkilökuntaa, kuten rekrytointiasiantuntijoita, tapahtumajärjestäjiä ja teknologia-apua tarjoavia ihmisiä. Tämä johtaa siihen, että kokeneet managerit muuttuvat sijoittajista esimiehiksi, jotka opettavat ja kouluttavat heidän rahastossaan työskenteleviä uusia tulokkaita.

Kuudes huomio on että isoissa VC-rahastoissa on usein aloittelevia sijoittajia. Eräs tuttuni, amerikkalainen manageri, kertoi aluksi työskennelleensä sijoittajana, mutta nykyisin hän viettää päivänsä palavereissa henkilöstönsä kanssa käyden läpi henkilöstöasioita. Tämä johtaa siihen, että aloittelevat sijoittajat ovat niitä, joilla on enemmän aikaa portfoliolle, mutta tämä voi aiheuttaa vääristymän: yrittäjät hakevat apua kokeneilta venture capital -rahojen partnereilta ja managereilta, mutta heidän aikansa on kortilla.

Aloittelijat istuvat usein hallituksissa ja neuvonantajaryhmissä tarjoten seuraavan askeleen apua. Mainittakoon myös, että isoilla rahoilla on tyypillisesti taustallaan useita aikaisempia rahastoja. He saattavat olla tekemässä neljättä tai viidettä rahastoaan. Aikaisemmat rahastot ovat tuoneet kokeneille partnereille ja kumppaneille paljon hallitustehtäviä aikaisemmista portfoliostaan. Rahastolla voi olla jopa sata yritystä, joihin he ovat sijoittaneet, ja aika käy vähiin.

Isojen rahastojen etuihin kuuluu enemmän varaa markkinointiin ja näkyvyyteen yrityksille sekä resursseja houkutella kokeneita managereita ja partnereita tiimiinsä. Ehkä tunnetuin menestynyt iso venture capital -rahasto on amerikkalainen Benchmark, joka on ollut mukana monissa tunnetuissa yrityksissä, kuten Uberissä. Heidän mallinsa perustuu minimihenkilöstöön: neljä tai viisi partneria tekevät päätökset yhdessä, ja heillä on kullakin avustaja tukenaan. Silloin tällöin he palkkaavat niin sanotun principal-työntekijän auttamaan diilien tekemisessä.

Benchmark ei rakenna isoa rahastoorganisaatiota, vaan keskittyy etsimään hyviä sijoituskohteita ja hallituspaikkoja. Heillä on vahva näkemys siitä, milloin partnerin tulee siirtyä pois aktiivisesta sijoittajaroolista – useimmiten yhden partnerin elinkaari on noin kahden rahaston pituinen.

Seitsemäs kohta on isojen rahastojen etabloituminen. Ne ovat useasti isoja koneistoja joissa isot onnistumiset on tehty rahasojen yksi ja kaksi kohdalla, jolloin rahastot olivat pieniä. Mutta merkittävämmässä roolissa kokoon nähden ovat niin sanotut "helpot voitot", englanniksi "low hanging fruit, "joita rahaston managerit ovat perustaessaan välittömästi hyödyntäneet. Rahasto on tullut markkinoille ja managereiden verkostossa on ollut huippuyrittäjiä jotka ovat mielellään ottaneet heidän rahoituksen. Vähitellen, muutaman vuoden kuluessa, managereiden verkostossa olevat huippuyrittäjät on jo koluttu läpi ja uudet helpot voitot eivät ole enää saatavilla.

Viimeisenä mainittakoon AUM-hakuisuus (assets under management), eli kerätään jatkuvasti isompia ja isompia rahastoija joiden kymmenen vuoden kuluvaatimus kasaantuu kivasti toistensa päälle. Jos VC-rahastolla on kolme rahastoa, 30 miljoonaa, 50 miljoonaa ja 70 miljoonaa, yhteensä managerilla on hallinnassaan 150 miljoonan rahastot. Näistä hän ottaa 1-2% vuosikuluja, joka tarkoittaa että managerit voivat nostaa muutaman miljoonan kuluja vuosittain. Jos rahastolla on vain muutama pääpartneri ja paljon aloittelijoita, joiden palkat eivät ole päätähuimaavia, voidaan päätyä tilanteeseen jossa pääpartnerit nostavat huomaa palkkaa vuodessa, 500K-1 miljoonan luokkaa. Tämän pitäisi jo olla riittävä syys suosia pienempiä rahastoja joilla managereiden insentiivit ovat startupien exiteissä, eivätkä rahastokuluista saatavissa isoissa palkoissa.